Gouvernance place des salariés

Actionnariat salarié : photograhie de mai 2015

Ivan Tchotourian 18 juin 2015

Bonjour à toutes et à tous, plusieurs études viennent de paraître sur l’actionnariat salarié. Deux grandes tendances peuvent être signalées :

1. La Fédération européenne de l’actionnariat salarié (Feas) a indiqué que l’actionnariat salarié reculait en Europe. Une tendance lourde qui s’est produite en 2014 pour la troisième année d’affilée. Un pays pourtant se distingue des autres : le Royaume-Uni. Entre 2011 et 2014, le nombre d’actionnaires salariés y a progressé de 200.000 personnes, alors qu’il reculait de 500.000 dans le reste de l’Europe. La France demeure en tête du classement européen, comme le prouve le fait que 80 % des entreprises françaises du SBF120 avaient, en 2014, des plans d’actionnariat pour l’ensemble de leurs salariés, contre 47 % des entreprises européennes. Pour en savoir plus, cliquez ici et ici.

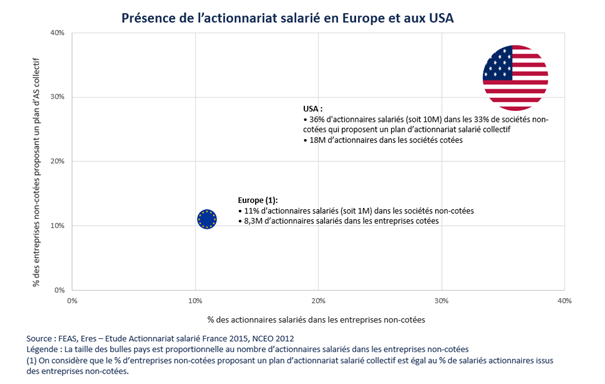

2. Les entreprises américaines non-cotées qui proposent un plan d’actionnariat salarié collectif sont 3 fois plus nombreuses qu’en Europe : 33% des sociétés non-cotées aux Etats-Unis proposent un plan d’actionnariat salarié à l’ensemble de leurs collaborateurs contre 11% en Europe. Pour en savoir plus, cliquez ici.

Signalons enfin que les États-Unis ont déposé un projet de loi visant à faciliter l’actionnariat salarié dans les petites entreprises (R. Kind et D. Reichert, Promotion and Expansion of Private Employee Ownership Act) : « The law would expand financing opportunities through tax incentives for S corporations looking to pass ownership of private companies on to employees, and provide technical assistance for setting up the plans, among other things ». À suivre donc même si une telle intiative n’est pas unique sur ces dernières années…

À la prochaine…

Ivan Tchotourian

Normes d'encadrement

Droit des sociétés et RSE : un mariage de raison ?

Ivan Tchotourian 16 juin 2015

Bonjour à toutes et à tous, si le droit des sociétés par actions est vu par certains comme un droit technique au service de la création de personne autonome et de la réalisation de profits financiers, il n’en demeure pas moins que depuis quelques temps il devient poreux à la responsabilité sociétale. Si j’ai consacré de nombreux écrits à cette rencontre de deux mondes (!), je voudrais rappeler que la récente consultation du gouvernement fédéral visant à moderniser la Loi canadienne sur les sociétés par actions fait place à la RSE dans un paragraphe complet (ici).

Extrait de ce projet :

IX. Responsabilité sociale des entreprises

Certains intervenants demandent qu’il soit mieux tenu compte de la mesure dans laquelle la LCSA, telle qu’elle est constituée actuellement, permet d’atteindre les objectifs liés à la responsabilité sociale des entreprises (RSE). La promotion des principes et pratiques ayant trait à la RSE pourrait mener à la création d’entreprises canadiennes plus novatrices, plus productives et plus concurrentielles. Même si la RSE n’est pas définie de manière universelle, on la conçoit comme le comportement responsable volontaire de l’entreprise dans des domaines tels que l’emploi, les relations industrielles, les droits de la personne, l’environnement, la divulgation d’information, la lutte contre la corruption, les intérêts des consommateurs, la science et la technologie, la concurrence t les impôts. Pour beaucoup, la RSE se veut la méthode du secteur privé pour intégrer les impératifs économiques, sociaux et environnementaux. En plus de l’intégration des principes de la RSE aux structures et aux processus des entreprises, la RSE peut concerner la création de solutions novatrices et proactives afin de résoudre les problèmes sociétaux et environnementaux, et concerner également la collaboration entre les intervenants internes et externes pour améliorer le rendement concernant la RSE.

Les intervenants et les autres intéressés sont invités à soumettre des commentaires quant à savoir si les dispositions actuelles de la LCSA font valoir de manière adéquate la RSE, et si des mesures additionnelles pour promouvoir les objectifs liés à la RSE seraient de mise dans la LCSA.

Récemment, le gouvernement fédéral a annoncé récemment dans le cadre de son budget 2015 que le Plan d’action économique 2015 comportera des modifications proposées à la Loi canadienne sur les sociétés par actions visant à promouvoir la diversité homme-femme au sein des sociétés ouvertes, au moyen du modèle d’information de type « se conformer ou expliquer ». L’annonce budgétaire promet également de moderniser les processus d’élection des administrateurs et les communications avec les actionnaires. Les choses avancent… reste tout de même une question : où est la responsabilité sociétale ?

Voir la publication de Davies sur l’annonce du gouvernement fédéral en date du 21 avril 2015 : ici.

À la prochaine…

Ivan Tchotourian

Gouvernance Normes d'encadrement rémunération

Il y a deux ans : compte rendu d’une table ronde de haut niveau (2nd partie)

Ivan Tchotourian 16 juin 2015

4. Quelle est votre analyse concernant les actionnaires ?

Stéphane Rousseau : D’abord, lorsque l’on regarde l’architecture du droit des sociétés, force est de constater que les actionnaires occupent une place primordiale. Même si la Banque centrale européenne (BCE) a créé un vaste espace discrétionnaire en faveur des administrateurs, au final, on retrouve un environnement juridique qui pointe en direction des actionnaires, ne serait-ce que par le volet des élections des administrateurs. Du point de vue juridique, les actionnaires ne sont pas des parties prenantes comme les autres. L’économiste Hirschmann a écrit un livre assez important dans les années 70 portant sur la dualité « prise de parole et défection » et sur les enjeux que cela soulève pour la gouvernance et la viabilité des sociétés commerciales ou non commerciales[1]. Ce que l’on aconstaté au cours des dernières décennies, c’est qu’il est de plus en plus difficile pour les investisseurs de faire défection, c’est-à-dire de vendre des actions lorsqu’ilsne sont pas satisfaits et de trouver une autre option sur le marché. La raison en est que les rendements ont été largement endémiques, voire nuls, du fait dessoupçons de valeur qui ont compliqué la donne pour les actionnaires. Sans parler du marché des OPA qui a fortement ralentiau cours des cinq dernières années. Que reste-t-il pour les investisseurs ? Ils doivent devenir plus actifs : passer du statut de défection à un statut de prise de parole, droit dont ils disposent en vertu de la loi sur les sociétés. L’observation d’un certain rééquilibrage des pouvoirs au sein des sociétés peut être faite, mais ce rééquilibrage ne doit pas être surestimé. En effet, une récente étude américaine[2] a montré, qu’avant et après la crise financière, le taux de rotation des administrateurs dans la société n’avait pas changé. Même dans les sociétés en crise, il n’y a pas eu plus de remplacements d’administrateurs. Cependant, on peut noter que les actionnaires sont plus présents dans la gouvernance. Y a-t-il des préoccupations à avoir ? Deux commentaires à ce sujet peuvent être formulés. Le premier est de savoir qui sont les actionnaires et quel est leur pouvoir. Prenons l’exemple d’Apple : 140 milliards de dollars de liquidité au bilan, pas de dettes. Depuis septembre 2012, le déficit d’Apple est passé de 700 dollars d’action à 400 dollars d’action ; c’est une grosse perte de valeur. Il y a donc beaucoup d’argent au bilan, mais on n’en fait rien et,en plus, les investisseurs ne l’évaluent pas adéquatement. Estimant qu’Apple utilisait mal son capital, les investisseursont mis la pression à l’entreprise pour que cela change. La proposition mise en avant a été la création d’iPerf (actions privilégiées). L’idée a été qu’Apple devait envisager d’émettre 500 milliards d’actions privilégiées donnant un dividende annuel de 4 % ;cela faisait environ 20 milliards de dollars par année qui serait sorti des coffres d’Apple – évidemment, ces actions étaient émises sans contrepartie. Par alchimie financière, l’émission de 500 milliards d’actions serait rentrée dans l’équilibre de la société et il n’y aurait pas eu d’impacts sur sa valeur. Cependant, Apple a refusé cette idée et a proposé, à la place, d’améliorer sa gouvernance. Quelques mesures de gouvernance ont donc été créées. Mais les modifications de statuts envisagées ont finalement été annulées par un tribunal américain pour des raisons techniques de sollicitation de procuration. Par conséquent, la proposition de création d’iBond et d’iPerf a été réactivée. Derrière tout cela, qu’est-ce qui a été fait ? Le problème d’Apple n’a pas été résolu… Comment encore innover ou améliorer les produits mis sur le marché ? On parle d’une logique de financiarisation et d’une transformation du capital d’Apple pour essayer d’améliorer le sort des actionnaires ; cela n’a rien à voir avec le fonctionnement de la société, avec la création de valeurs. Ainsi, l’exemple d’Apple est assez éloquent et préoccupant quant à la thèse de la maximisation à court terme. La seconde remarque concerne la prise de décisions des actionnaires. En 2012, les ACVM ont discuté de cette question et des fameux proxy advisors, les agences en conseil de vote[3]. On ne sait pas encore ce qui va arriver… Est-ce que ce sont encore les actionnaires qui prennent vraiment les décisions ou sont-ce essentiellement les deux entreprises qui dominent le marché des agences (Institutional Shareholder Services (ISS) et Glass, Lewis & Co. Glass Lewis) qui avec leurs normes et leurs conseils orientent ce qu’est la bonne gouvernance, les choix des actionnaires en faveur d’un certain modèle ? Parle-t-on vraiment du pouvoir des actionnaires ou parle-t-on de pouvoir d’un tiers qui est dans l’ombre, mais qui vient, au final, augmenter grandement les chances de résultat positif attachées à l’élection d’administrateurs ou à l’approbation de transactions importantes au sein des sociétés ?

André Prüm : Il est vrai que les conseillers en vote représentent une vraie difficulté. Un autre phénomène un peu curieux peut être évoqué. C’est le high frequency trading : une partie des actions des sociétés change extrêmement rapidement de mains, ce qui a des conséquences sur la composition de l’actionnariat. Il y a des modèles d’achat et de vente d’actions qui se font sur la base de modèles mathématiques et qui sont exécutés par ordinateurs. En conséquence, l’actionnaire est parfois actionnaire dans une société uniquement pendant une fraction de seconde. C’est une idée très différente de celle qui découle du droit des sociétés : c’est du « pur investissement » ! Il n’y a plus personne pour exercer un contrôle sur la société alors que cela provoque un changement de logique par rapport au droit des sociétés tel qu’il a été conçu.

5. Pensez-vous qu’un des rôles du conseil d’administration serait d’améliorer la gouvernance d’entreprises et des établissements financiers ?

André Prüm : Évidemment, si l’on parle de gouvernement d’entreprises, l’une des premières questions qui vient à l’esprit est celle du fonctionnement des conseils d’administration. Sur ce terrain, beaucoup de sujets peuvent être évoqués. Quel véritable rôle devrait avoir le conseil d’administration ? Un rôle avec un certain niveau d’initiative pour définir l’objectif, la stratégie, les valeurs de l’entreprise ou plus un rôle de contrôle ? Il n’y a probablement pas de modèle unique. Cela dépend des entreprises. La question de la composition du conseil d’administration peut aussi être posée. Ces derniers temps,des idées quant à la présence d’administrateurs indépendantsont été développées. Les administrateurs indépendants ne sont toutefois pas les garants d’un fonctionnement performant, notamment dans des secteurs très spécialisés (par exemple, celui de la finance, des télécommunications etd’autres secteurs dans lesquels on a besoin de compétences techniques précises que l’administrateur indépendant risque de ne pas avoir). Ce n’est donc pas toujours simple de définir un modèle unique. Rechercher en permanence un administrateur indépendant peut être contre-productif. Par ailleurs, la représentation d’une proportion adéquate de femmes dans les conseils d’administration est également une question très débattue. Sur cette question, des études ont été faites et il en ressort qu’une plus grande proportion de femmes dans un conseil d’administration change son fonctionnement et conduit à prendre des positions plus courageuses et risquées. Mais il est difficile d’établir aujourd’hui une relation entre composition du conseil d’administration et performance des entreprises – en tout cas, pour ce qui est de la performance financière. On peut élargir les horizons en de demandant si les grandes entreprises doivent davantage être un reflet de notre société, si la présence des femmes dans les conseils d’administrationpeut trouver une justification également morale au-delà de la simple recherche de la performance de l’entreprise. C’est un argument tout à fait sensé. Par conséquent, comment le réaliser ? Est-ce qu’il faut des quotas obligatoires ? En 2003 en Norvège, les sociétés cotées ont été menacées de dissolution si elles n’avaient pas atteintune proportion de 40 % de femmes dans leur conseil d’administration au bout de deux ans. Il s’agit de la solution la plus radicale qui existe. Je ne suis pas en faveur de solutions si radicales. J’ai participé à la rédaction de dix principes de pratiques de gouvernance d’entreprises de la bourse de Luxembourg[4] et j’ai défendu l’idée qu’il fallait une proportion adéquate de femmes dans les conseils d’administration. La composition des conseils d’administrationest certainement un sujet important, mais complexe. La vraie question est sans doute celle de l’engagement des administrateurs. Comment être certains que les administrateurs sont compétents et s’engagent pleinement ? Faut-il limiter le nombre de mandats ? C’est une piste à exploiter, en tout cas dans certains secteurs. Ne faudrait-il pas que les rémunérations des membres du conseil d’administrationsoient davantage en fonction des facteurs de réussite de l’entreprise à long terme ? Aujourd’hui, cela est rarement le cas…

Raymonde Crête : L’évolution de la réglementation témoigne des efforts réalisés par les autorités réglementaires notamment en ce qui concerne le problème systémique au sein des entreprises. Quels sont ces problèmes systémiques ? Le conseil d’administration a été identifié comme une source potentielle de problèmes. Les autorités réglementaires ont donc porté leur attention sur les conseils d’administrationet ont finalement considéré qu’il était important de faire en sorte que les conseils d’administration mettent en place des mécanismes efficaces de surveillance, de gestion des risques, de contrôle interne et de conformité. Cela a conduit les conseils d’administration à revoir leur façon de faire, mais à un point tel que les conseils d’administration ne se préoccupent plus de planification, de stratégie, de création de valeurs, etc. On est passé à un autre extrême. C’est la critique formulée par Milton Friedman[5]. Par ailleurs, les autorités réglementaires disent qu’il faut revoir les mécanismes de gestion des risques, mais n’indiquent pas comment faire. Qu’est-ce que seraient une meilleure gestion des conflits d’intérêts et une meilleure politique de contrôle interne ? En ce moment,il y a un besoin de formation et de connaissances de la part des administrateurs. Le volet mis en évidence dans les réformes au cours des dernières années est celui de la composition du conseil d’administration. Au Canada et aux États-Unis, l’accent est tellement mis sur l’indépendance des administrateurs qu’il y a une saturation du discours. En 1994, Peter Dey était le président du comité qui a rédigé le rapport Where were the Directors?[6] et prônait l’indépendance des administrateurs. En 2006, il se demandaitsi l’on n’était pas allés trop loin ; le Global mail rapportait alors ses paroles au sujet des autorités réglementaires : « They’re gone overboard ». En effet, les conseils d’administration pourraient se priver de personnes très compétentes. Dans ce sens, les études empiriques montrent qu’il n’y a pas nécessairement de corrélation entre l’adoption de saines pratiques de gouvernance et la performance des entreprises. Sur le site de SSRN, sont répertoriées des études qui lient gouvernance et performance et il est difficile d’établir un consensus à ce sujet. Néanmoins, un exemple à citer serait celui du rapport Dey qui montre que l’indépendance des administrateurs est importante, mais que leurs compétences, notamment leur capacité à analyser les états financiers de l’entreprise, sont le point essentiel. Autre élément important : la diversité, notamment la présence des femmes. Un article a été publié récemment dans l’International Journal of Business Governance and Ethics, consacré à la question : « Why women make better directors ? »[7]. Il y est montré que, lors du processus décisionnel des conseils d’administration, les femmes prennent en considération beaucoup de facteurs et qu’elles vont tenir compte de plusieurs parties prenantes ; les hommes, eux, ont plutôt tendance à se fier aux règles, à la tradition, et à remettre moins en question la direction des entreprises. La présence des femmes dans les conseils d’administrationest donc prônée, mais le lien avec la performance de l’entreprise n’a pas encore été démontré. En résumé, les autorités réglementaires et les entreprises elles-mêmes devraient mettre l’accent sur la formation des administrateurs (meilleure connaissance de l’entreprise et de l’environnement dans lequel elle évolue). Ce sont les valeurs qui sont importantes et l’objectif serait sans doute de tendre vers une éthique irréprochable ; c’est cela qui a fait défaut ces dernières années.

6. Pour conclure, deux questions méritent d’être posées. Quel est votre avis sur la question de la rémunération ? Quel est l’avenir de la gouvernance au regard du droit ?

Stéphane Rousseau : Quand on parle de rémunération, il faut faire une distinction, car les études témoignent que le problème de rémunération est plus important aux États-Unis qu’au Canada. Je ne pense pas que le droit ait un rôle à jouer dans l’encadrement du montant de la rémunération. C’est aussi la thèse de Bebchuk et Fried de Harvard[8] qui estiment que le rôle du droit est plutôt d’appuyer des négociations de régime de rémunération par des mécanismes procéduraux tels que le say on pay, le majority voting et la divulgation. Au Canada, la problématique de la rémunération des dirigeants se pose autrement. L’étude publiée par le CCGG (Canadian Coalition of Good Governance) a montré qu’il y avait un bon niveau de corrélation entre la rémunération et la performance des grandes sociétés canadiennes[9]. Le classement du Global Mail publié chaque année est révélateur de cette tendance. À mon avis, le problème au Canada n’est pas tant sur la rémunération que sur le bénéfice privé du contrôle que s’approprient les actionnaires majoritaires dans les sociétés. C’est là l’enjeu véritable des sociétés canadiennes caractérisées par un actionnariat de contrôle lorsqu’a lieu une restructuration de capital. C’est la rémunération octroyée à l’actionnaire dominant dans le cas d’une telle opération (et non la rémunération excessive des dirigeants) qui est au cœur de la réflexion canadienne. La décision Magna est éloquente sur cette problématique. L’enjeu est ici et pas ailleurs ! Soulignons que le Canada comporte des règles générales de droit des sociétés.

André Prüm : Il est difficile de se faire une véritable idée sur ce sujet car on a toujours l’impression que le débat est influencé par des facteurs politiques. Les politiques se sont saisies du problème des établissements financiers et ont utilisé l’argent des contribuables pour les sauver. Les politiques essayent de démontrer à court terme qu’ils arrivent à redresser la situation, ce que l’économie va peut-être arriver à faire spontanément à moyen ou long terme. En Suisse, en février 2013, il y a eu un référendum pour savoir si la politique de rémunération et le niveau des rémunérations individuelles devaient être soumis à un vote obligatoire du conseil d’administration ; le résultat a été en faveur du vote du conseil d’administration. C’est quand même surprenant que ces questions soient soumises à un référendum. Cela témoigne d’une politisation du débat. Est-ce que le droit produit l’effet recherché ? Dans les pays en paix depuis un certain nombre d’années,les rémunérations des dirigeants augmentent dans le secteur financier et dans les autres secteurs commerciaux,alors qu’une modération serait sans doute préférable.Ce n’est donc pas nécessairement une bonne idée d’intervenir par des règles trop contraignantes. Ceci étant dit, un meilleur dialogue entre les actionnaires, les dirigeants et le conseil d’administrationsur les politiques de rémunération – sans introduire les règles de droit contraignantes – est nécessaire. Ilsemble qu’aujourd’huiun tel dialogue s’installe en coulisse et suscite une prise de conscience globale qui se manifeste par des interventions des conseils d’administration, des assemblées générales, qui elles-mêmes entraînent dans son sillage un dialogue plus franc sur lespolitiques de rémunération. Dans le secteur financier toutefois, les mesures contraignantes pourraient être indiquées car la rémunération peut avoir un effet plus direct sur le profil de risques de l’entreprise.

Raymonde Crête : Pour le secteur financier, il y a une grande réflexion qui est menée dans le monde des services d’investissement. En effet, il y a un grand ménage à faire en ce qui a trait à la rémunération par commission par honoraire et aux multiples frais de gestion imposés dans les fonds d’investissement. Les ACVM ont d’ailleurs entamé un processus de consultation à ce sujet. C’est un dossier très complexe et je ne pense pas être en mesure de commenter les orientations à prendre, mais une attitude plus interventionniste serait probablement souhaitable. Un étudiants-chercheur du GRDSF rédige actuellement un mémoire de maîtrise sur toute la problématique de la rémunération dans le contexte des fonds d’investissement ; une étude à suivre…

[1] A. O. Hirschman, “Exit, Voice, and Loyalty: Responses to Decline in Firms, Organizations, and States”, Harvard University Press, 1970.

[2] S. M. Davidoff, A. Lund and R. J. Schonlau, “Do Outside Directors Face Labor Market Consequences? A Natural Experiment from the Financial Crisis” (September 16, 2013), Harvard Business Law Review (Forthcoming), en ligne, <http://ssrn.com/abstract=2200552>.

[3] Autorité canadienne en valeurs mobilières (ACVM), « Perspectives de réglementation des agences de conseil en vote », Document de consultation 25-401, 21 juin 2012. Récemment, les ACVM ont fait le point sur cette consultation : ACVM, « Le point sur le Document de consultation 25-401 des ACVM, Perspectives de réglementation des agences de conseil en vote », Avis 25-301, 19 septembre 2013.

[4] Ces dix principes dans leur version actualisée sont consultables en ligne : https://www.bourse.lu/gouvernance-entreprise.(consulté le 8 décembre 2013)

[5] M. Friedman, “The Social Responsibility of Business Is to Increase Its Profits”, New York Times Magazine, September 13, 1970.

[6] P. Dey (Ed.), “Where Were the Directors? – Guidelines for Improved Corporate Governance in Canada’ of the Toronto Stock Exchange committee”, December 1994.

[7] C. Bart and G. McQueen, “Why women make better directors?”, International Journal of Business Governance and Ethics, 2013, 8, 93-99.

[8] L. A. Bebchuk and J. M. Fried, “Pay without Performance, the Unfulfilled Promise of Executive Compensation”, Cambridge, Harvard University Press, 2004.

[9] A. Anand, “The Value of Governance”, University of Toronto Faculty of Law, February 2013.